-

date

date« INSTITUTIONNELS ET PROFILS ATYPIQUES ONT UNE RESPONSABILITÉ COMMUNE »…« INSTITUTIONNELS ET PROFILS ATYPIQUES ONT UNE RESPONSABILITÉ COMMUNE »…

Les interventions des marchands de biens d’abord, puis de nouveaux entrants aujourd’hui, industriels et personnalités ayant les moyens, sont éminemment utiles au marché de l’investissement. Notamment parce qu’ils s’intéressent aux « petites lignes » des institutionnels fait valoir Aryé Maman. Le responsable d’Anavim Advisory, qui travaille en particulier avec ces acteurs remarque, en revanche, qu’aujourd’hui des institutionnels, SCPI et autres OPCI notamment, viennent les concurrencer. Au risque de remettre en cause l’équilibre instauré dans ce créneau du marché. Une belle plaidoirie pour des investisseurs qui ont effectivement soutenu les marchés il y a encore peu…

Longtemps ignoré, le placement immobilier, que ce soit en direct ou par l’intermédiaire de sociétés de gestion, souffrait de son image d’actif peu fluctuant, aux perspectives limitées contrairement au placement boursier. À partir des années 1980 jusqu’aux années 2000, l’immobilier fut d’abord le terrain de chasse de marchands de biens opportunistes, qui ont connu un succès grâce à un double effet combiné : la chute des taux et une augmentation continue et sensible des prix. Mais la dernière crise financière est passée par là, créant une méfiance à l’égard du système financier. Les taux de produits d’épargne ont baissé et, soudain, le placement immobilier est apparu comme une alternative offrant des taux de rendement intéressants. Les sociétés de type Siic, SCPI, OPCI… connaissent depuis des collectes exceptionnelles, avec une pression toujours plus forte pour trouver le bon actif au bon prix. Il serait intéressant de se poser la question de la nouvelle donne opérée sur le marché de l’investissement sur les actifs supérieurs au million d’euros et visibles actuellement, et d’étudier la confrontation des deux principales catégories d’investisseurs, les institutionnels et les investisseurs atypiques.

Les « nouveaux » profils atypiques, plein de bon sens et agressifs

De par nos activités connexes et nos services dédiés, nous rencontrons de nombreux investisseurs pouvant se positionner sur des opérations d’envergures et jouant dans la même classe d’actifs que les petits institutionnels, en particulier s’agissant des petites lignes des principales foncières. Ces profils sont « nouveaux » à double titre. D’une part, il s’agit d’industriels, de personnalités, de nouveaux entrants ayant fait fortune dans d’autres métiers et voulant s’essayer à l’immobilier par passion, voire par une volonté de revenir à des fondamentaux. D’autre part, interviennent toujours ces marchands de biens grands propriétaires qui évoluent d’un métier « d’achat/vente » à un métier de capitalisation. Dans les deux cas, ils ont plusieurs points communs. Leur première caractéristique est le bon sens : si la plupart ne savent pas ce qu’est un TRI ni ne connaissent les fondamentaux économiques et juridiques, ils ont une impressionnante connaissance de leur secteur de prédilection. En cela, ils sont connectés en permanence avec la réalité du marché et, ainsi, ont une intuition assez forte et plutôt juste de la validité de leur investissement. Enfin, ils sont agressifs. Ils se positionnent, la plupart du temps, sans condition de financement et peuvent agir réellement vite. Ces profils et leurs caractéristiques devraient être un atout pour le marché. Ils l’étaient et le sont encore pour certains produits, mais pour d’autres, le désamour est enclenché…

L’évolution de leurs interventions

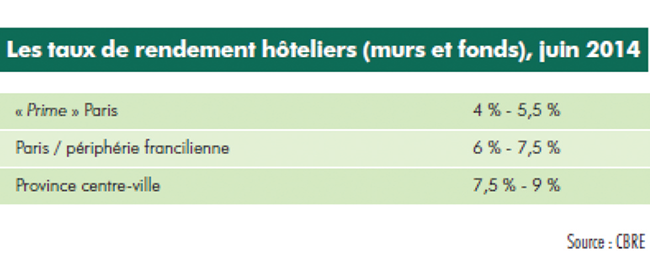

Nous y faisions référence précédemment : à l’origine, les principaux marchands de biens se positionnaient sur des opérations parfois très conséquentes, principalement dans l’habitation (la plus prestigieuse opération dans l’habitation à Paris est l’oeuvre d’un marchand discret et très efficace). D’autres, plutôt investisseurs, pouvaient aussi viser les murs de boutiques qui offraient d’excellents rendements, mais surtout la promesse, dans les grandes villes et à Paris en particulier, d’une plus-value rapide. Ils avaient très peu de concurrence sinon des assureurs et des banques, mais qui n’étaient pas des plus actifs. Puis les SCPI sont arrivées sur le marché des boutiques et d’autres sociétés d’investissement de type institutionnel sur les immeubles de bureaux. Du coup, les investisseurs atypiques ont dû revoir leur objectif. Par exemple, un client que nous conseillons et qui avait un objectif de 40 millions d’euros d’investissement par an à Paris s’intéresse aujourd’hui à l’Ile-de-France et Paris uniquement de manière opportuniste. Ces investisseurs font jouer leurs réseaux privés et semi-privés pour dénicher les meilleures opportunités hors marché. Les murs de boutiques avec de belles enseignes ont vu leurs taux se comprimer, donc difficilement accessible à l’investisseur en fonds propres… Par ailleurs, de nouveaux investisseurs ont fait leur entrée ces derniers temps. Voyant autour d’eux nombre de réussites immobilières, ils n’hésitent pas, par l’intermédiaire de banques d’affaires, à se positionner sur des actifs malgré des taux bas. Les actifs immobiliers ne se déprécient pas à l’heure actuelle. Donc, ils en profitent. Mais nous notons, surtout, un impact significatif dans d’autres classes d’actifs autrement plus prestigieuses : principalement, les hôtels de luxe et les vignobles. Il serait intéressant d’observer l’évolution des prix et la perception différente d’un tel investissement actuellement. Selon une étude réalisée par CBRE en juin 2014 « sur le marché des investissements hôteliers de moindre dimension », émergent de nouveaux acteurs qui démocratisent le placement hôtelier. Si les « family offices » et les fortunes privées, sans nécessairement justifier d’une expérience sur ce marché, sont toujours friands d’établissements hôteliers plutôt haut de gamme, des fonds « mid-cap » s’adressant au grand public apparaissent ». Cela s’explique par des taux relativement attractifs et la sécurité que présente un tel investissement.

Malgré ces taux de rendement, on peut tout de même remarquer que là où l’hôtellerie de luxe à Paris affiche des ratios de vente variés de 6/7 fois le chiffre d’affaires avec des PMC souvent inférieurs au million d’euros, on atteint aujourd’hui facilement les 10 fois le chiffre d’affaires (à l’exemple d’un actif off market dans le 8ème arrondissement) et des PMC parfois supérieurs à 2 millions d’euros. Nous avons connaissance d’un investisseur qui, auparavant, dégageait 10 à 15 % de rendement (murs et fonds) et, parfois plus de 10 % après externalisation. En tout état de cause, nous pouvons affirmer, sans l’ombre d’un doute, que ces investisseurs d’un genre nouveau maintiennent des taux agressifs sur les petites et moyennes lignes des patrimoines des foncières cotées. Une autre classe d’actifs sur laquelle nous ne nous focaliserons pas plus concerne les vignobles atteignant parfois 2 % de rendement (exploitation comprise) : du jamais vu, même si, dans cette niche, rares sont les conflits avec les belles foncières ! Au final, on constate que ces investisseurs ont aujourd’hui l’avantage d’aller dans des secteurs plus risqués, à l’affect et, surtout, permettent de maintenir élevé le prix de sortie des petites lignes de portefeuilles importants achetés par des SCPI.

Le jeu parfois dangereux des institutionnels

Parallèlement, interviennent aujourd’hui des institutionnels disposant fonds importants à investir, dépassant le milliard d’euros pour les plus notables. Comment réalisent-ils leur sourcing ? Ils ont accès au monde de l’investissement traditionnel et sont donc en première ligne sur des produits émanant d’autres de ces professionnels. À titre d’exemple, nous avions fait une offre il y a 2 ans, à 15 millions d’euros, sur un actif sur cour « prime », situé dans le 2ème arrondissement, au prix du mandat. Nous avons perdu au profit d’un institutionnel. Ceci est de bonne guerre car les marchands ont aussi leurs réseaux. Là ou le bât blesse, c’est le niveau de prix. Car si l’investisseur atypique renonce par des contraintes de financement et des objectifs de taux, l’institutionnel, lui, peut aujourd’hui se permettre d’intervenir de manière plus agressive. Dans les appels d’offres organisés par les commercialisateurs, ces institutionnels figurent en première ligne sur les meilleurs actifs. Même dans l’habitation, compte tenu de la multiplication de produits de type défiscalisation et démembrement, des SCPI se créent et maintiennent des prix artificiellement élevés. Sur les actifs de moins bonne qualité, même « core » et « value add » n’iront pas et aucun autre institutionnel pourra les décharger sans y risquer des plumes… Au final, institutionnels et « profils atypiques » ont une responsabilité commune car de leurs actions respectives dépend la bonne tenue des marchés. Alors que les seconds ont eu le champ libre pendant plusieurs années, la donne a changé et les deux catégories d’investisseurs se doivent, désormais, de travailler en bonne intelligence en apprenant les uns des autres. Ils doivent davantage s’appréhender comme des partenaires plutôt que comme des concurrents. Car si l’investisseur atypique peut soutenir certains marchés, il connaît également le niveau au-delà duquel la valeur absolue des actifs est dépassée, ce qui est de plus en plus le cas dans l’habitation et dans les bureaux. Par ailleurs, l’institutionnel peut encore offrir de belles opportunités pour l’investisseur atypique en lui cédant les petites lignes de son patrimoine et en lui achetant des actifs qu’il aura travaillé. Mais certains institutionnels commencent à monter des structures marchands, ce qui peut poser problème car le conflit d’intérêt ne va pas motiver l’investisseur atypique… Le risque d’une nouvelle bulle spéculative n’est pas à écarter si cette bonne entente et l’échange sont ignorés car, in fine, ce sont les investisseurs atypiques qui reflètent le plus l’appétence pour le marché.

Aryé Maman Anavim Advisory

Pixel Industry

Pixel Industry is a full-stack digital agency based in Croatia specialized in custom web and graphic solutions for clients across the globe. You can find them at www.pixel-industry.com or follow them on twitter or facebook.